研修に参加してきました。

2013年6月27日

福岡市で開催された、研修(6月24日・25日)に参加して来ました。

今回の研修は、自治体職員さんが中心でしたが、地方自治体議員参加可と書いてあったので参加。講師の石原先生は、第30次地方制度調査会の委員も務められており、中央(国、総務省)の動向などもお聞かせ頂き、実のある研修でした。

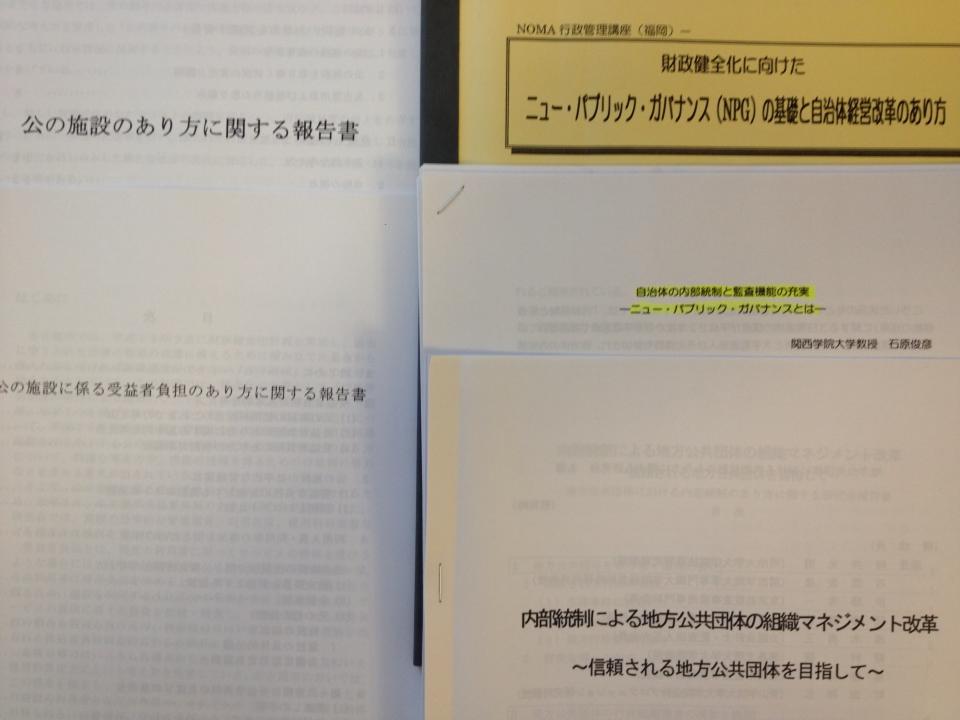

【ニュー・パブリック・ガバナンス(NPG)の基礎と自治体経営改革のあり方】

自治体財政の悪化にともない、公共サービスの水準を低下させずに財政健全化を図るための方策として、バランスシートの作成、行政評価、指定管理制度、PFIを始めとして、数多くの施策が展開されてきました。

しかし、各々の目的と意義についてきちんとした理解がなされていなかったり、体系的な活用という観点が欠けていたりして、必ずしも十分な成果が達成されているとはいえない状況です。

こうした問題を解決するべく、行政のみならず住民・NPO・企業などがそれぞれ主体として地域の公を担う、

「ニュー・パブリック・ガバナンス (NPG) 」 という概念が登場しており、地方議会においてもNPGに関する質問が増えています。これら多様な主体の知見と強みを積極的に取り入れ、従来のやり方とは異なる方法で公共経営の質を高めていく必要があると思っています。

今回の研修では、財政健全化に向けた様々な施策のあり方を体系的な観点から再検討するとともに、近年欧米で注目されているNPGのフレームワークにもとづく、公共サービスの維持と財政健全化に向けた行政改革の考え方を学んでまいりました。

Ⅰ:NPGとは何か?

1 従来型の行政管理手法との違い。

2 人・モノ・金のマネジメントとNPG。

3 自治体経営改革にどう活かしていくか。

Ⅱ:自治体財政健全化とNPG

1 自治体財政悪化の要因は 「将来の子供達へのツケ」 ではない。

2 地方債の類型。

3 貸借対照表 (バランスシート) の読み方。

4 地方自治法第2条第15項の行政改革 ―2条15項行革に取り組む

5 資産の適正規模を考える

6 余剰資産を削減する第一歩

7 公の施設のあり方 ―名古屋市の報告書

8 PFI/PPPのより効果的な活用に向けて。

Ⅲ:行政コストとNPG ―最少の経費で最大の効果を―

1 行政コスト計算の意義

2 可視化によって財政構造を理解する

3 コストで受益を説明する

4 公共料金の改訂方策

Ⅳ:公共サービスのイノベーション (革新) とリスク対応

1 平成23年1月の総務省方針

2 総務省内部統制研究会報告書

3 無謬主義からリスクの統制へ ―求められる発想の転換―

4 リスクを統制すれば不正は激減する

・不正はなぜ起きるのか

・個人の資質で片付けてはならない

5 職場風土の改善と改革のすすめ方

・業務改善運動

・全国都市改善改革実践事例発表会

・K-NET

・業務改善からイノベーションへ

・求められる公共サービスのイノベーション

・公共事業で経済は活性化できない

・中長期の経済再建にケインズの有効需要の考え方ではダメ

・民間企業を再生するシュンペータのイノベーション

・求められる公共サービスのイノベーションとは

6 実効的な内部統制体制の確立

Ⅴ:監査制度改革・決算委員会機能の強化とNPG

1 決算委員会の強化こそが真実の議会改革

・会派代表質問の???

・主要施策の成果に関する報告書の充実

・看過されているアカウンタビリティリのあり方

2 議会選出監査委員と不正、100条委員会

3 リスクに目を向けていない自治体監査

4 一般に公正妥当と認められる監査基準

5 決算審査のあり方について

・決算書の集計検証もない

・誰でも書ける分析に終始してはならない

・外部決算書監査の有用性

6 「外部の視点」 を活かすには

Ⅵ:新しい協働の時代 ―民間の知見を公共の活力に―

1 市民協働参画

2 NPOとの協働

3 民間企業との協働 (PFIからPPP)

4 New PPP ―改めて2条15項行革の意義を確認する―

Ⅶ:NPGを 「絵に描いた餅」 にしないために ―むすびに代えて―

1 多様な主体を呼び込むための枠組みづくり

2 財政健全化達成に向けてのロードマップ

3 具体的な施策への反映とPDCA

〈講師〉

関西学院大学専門職大学院

経営戦略研究科 教授/公認会計士

石原俊彦 先生

いちもとTV(仮称)

LINKS